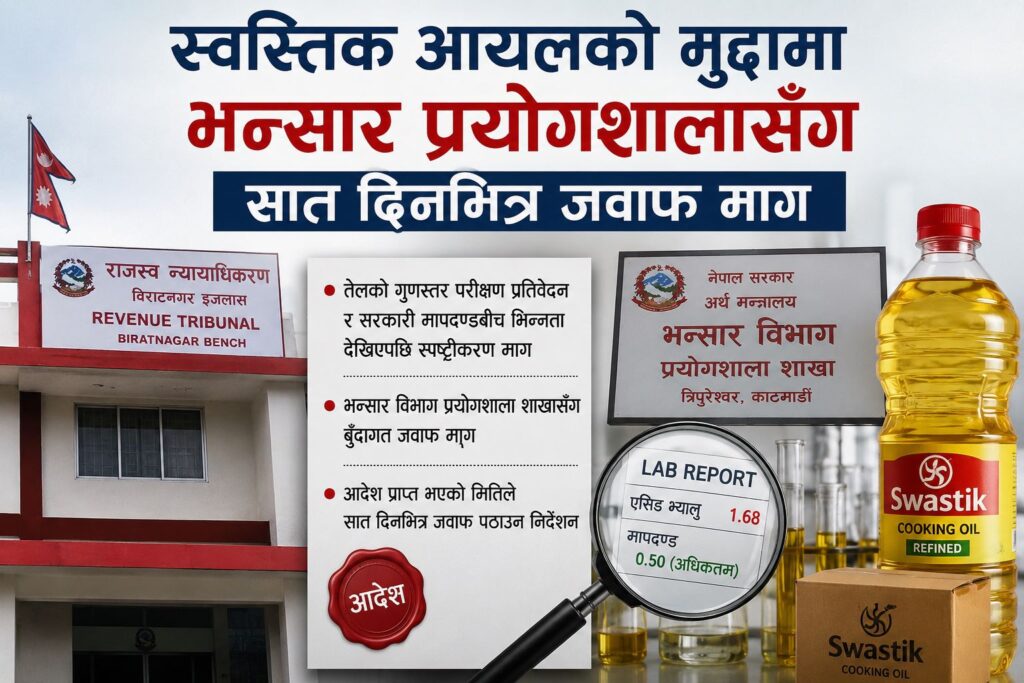

काठमाडौं । राजस्व न्यायाधीकरण विराटनगर इजलासले स्वस्तिक आयल इन्डस्ट्रिज प्रालि जोडिएको एक भन्सार मूल्याङ्कनसम्बन्धी मुद्दामा भन्सार विभाग प्रयोगशाला शाखासँग स्पष्टीकरण (जवाफ) माग गरेको छ ।

पैठारी गरिएको तेलको गुणस्तर परीक्षण प्रतिवेदन र सरकारी मापदण्डबीच भिन्नता देखिएपछि थप स्पष्टता खोजिएको हो । स्वस्तिक आयल इन्डस्ट्रिज प्रालिले विराटनगर भन्सार कार्यालय (रानी) समेतलाई विपक्षी बनाई दायर गरेको निर्णय बदर तथा धरौटी फिर्तासम्बन्धी मुद्दाको सुनुवाइ गर्दै न्यायाधीकरणले उक्त आदेश दिएको हो ।

पैठारीकर्ता स्वस्तिक आयल इन्डस्ट्रिजले घोषणा गरेको मालवस्तुको नमूना परीक्षण भन्सार विभाग प्रयोगशाला शाखा, त्रिपुरेश्वर काठमाडौँले गरेको थियो । उक्त प्रयोगशालाले २०८१ साउन २८ गते अदालतमा प्रेषित गरेको प्रतिवेदनमा उक्त वस्तु ‘क्रुड आयल’ (जुन कच्चा तेल हो र यसमा कम भन्सार लाग्छ) को परिभाषाभित्र नपर्ने निष्कर्ष निकालेको थियो ।

खाद्य तथा दाना पदार्थहरूको अनिवार्य गुणस्तर मापदण्ड, २०८० अनुसार ‘रिफाइन्ड भेजिटेबल आयल’को ‘एसिड भ्यालु’ प्रतिग्राम शून्य दशमलव पाँच ९०।५०को तेलमा मिलीग्राम पोटासियम हाइड्रोक्साइडभन्दा बढी हुनु हुँदैन ।

तर प्रयोगशालाको परीक्षण प्रतिवेदनमा उक्त वस्तुको एसिड भ्यालु एक दशमलव ६८ ९१.६८० रहेको उल्लेख छ । एसिड भ्यालुको यो भिन्नताका कारण वस्तुको वर्गीकरणमा अन्योल देखिएपछि राजस्व न्यायाधीकरणका कानुन अध्यक्ष ध्रुवराज नन्द, राजस्व सदस्य केशवकुमार उप्रेती र लेखा सदस्य तोमनाथ उप्रेतीको इजलासले प्रयोगशालालाई बुँदागत जवाफ पठाउन आदेश दिएको हो ।

वस्तुको परीक्षणबाट देखिएको परिणाम अतिरिक्त, के र कुन आधारमा उक्त वस्तु ‘क्रुड आयल’को परिभाषाभित्र नपर्ने भनी राय दिइएको भन्ने अदातलले प्रश्न गरेको छ । सरकारले तोकेको अनिवार्य गुणस्तर मापदण्डले निर्धारण गरेको एसिड भ्यालुको सीमालाई आधार बनाउनु नपर्ने कारणसमेत माग गरेको हो ।

न्यायाधीकरणले आदेश प्राप्त भएको मितिले सात दिनभित्र परीक्षण प्रतिवेदनको छायाँकपीसहित स्पष्ट हुनेगरी जवाफ पठाउन भन्सार विभाग प्रयोगशालालाई पत्राचार गर्न निर्देशन दिएको छ ।

उक्त जवाफ आएपछि यसैसँग जोडिएको अर्को मुद्दालाई समेत साथै राखी नियमानुसार पेस गर्न पनि अदालतले आदेश दिएको छ ।

प्रतिक्रिया दिनुहोस्