काठमाडाैं । सरकारले यतिबेला बजेट लेखको तयारीलाई तिब्रता दिएको छ । दुई तिहाईको एकल पार्टीको सरकारले ल्याउन लागेको आगामी आर्थिक वर्षको बजेटलाई लिएर उत्सुकता छ । बैंकमा तरलता थुप्रिएको छ, ऋण लिन लगानीकर्ता तयार छैनन्, घरजग्गा, शेयर बजार जस्ता ठुलो पुँजी भएका क्षेत्र चलायमान बन्न सकेको छैन ।

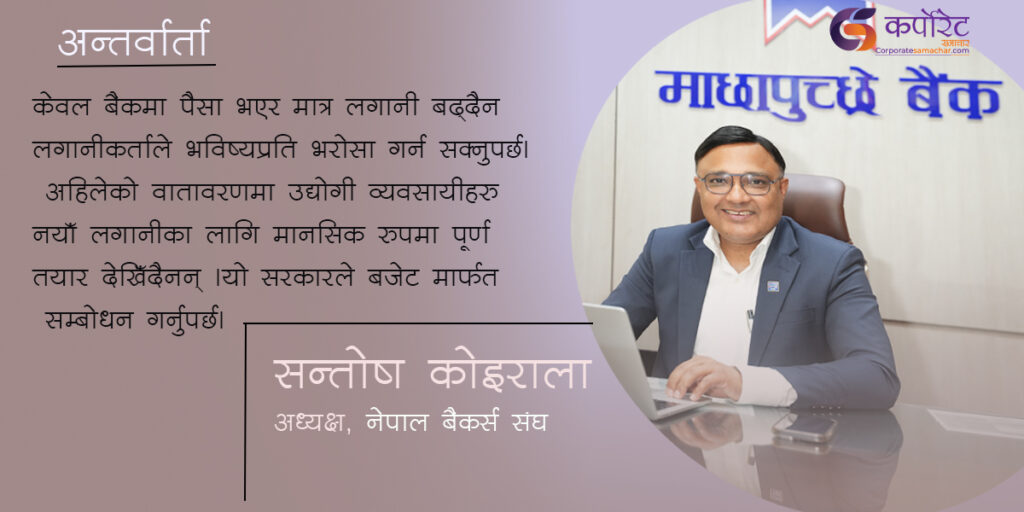

निजी क्षेत्रमाथि धरपकड हुँदा त्रासदी छ र पनि निराशाउन्मुख अर्थतन्त्रमा यो बजेटको अपेक्षा र आशा दुबै र सरकारले अब लिने नीति के हुनुपर्छ यी र यस्तै विषयमा नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइरालसँग कर्पोरेट समाचारका लागि भोजराज भण्डारीले गरेको कुराकानीको सम्पादित अंश :

सरकारले आगामी आर्थिक वर्षको बजेट तयारीमा जुटेको छ । दुई तिहाईसहितको बलियो सरकारले ल्याउने बजेट कस्तो हुनुपर्छ, तपाईं वित्तीय क्षेत्रको नेतृत्वको हिसाबले के सुझाव दिन चाहानुहुन्छ?

अहिले नयाँ आर्थिक वर्षको बजेट सार्वजनिक हुने दिन नजिकिदै गर्दा आम नागरिकदेखि निजी क्षेत्रसम्मको ठूलो अपेक्षा नयाँ बजेटसँग जोडिएको छ । अहिलेको सरकार विशेष राजनीतिक परिस्थितिमा बनेको सरकार भएकाले पनि जनतामा यसले अर्थतन्त्रमा सुधार ल्याउँछ भन्ने आशा धेरै छ । विशेषगरी युवापुस्ताले रोजगारी, उद्यमशीलता र अवसरको अपेक्षा अवको बजेटबाट गरेका छन् । त्यसैले आगामी बजेट केवल परम्परागत खर्च व्यवस्थापनमा सीमित नभई अर्थतन्त्रलाई चलायमान बनाउने, उत्पादन र रोजगारी सिर्जना गर्ने दिशामा केन्द्रित हुनुपर्छ ।

नेपाल कृषि प्रधान देश भएकाले कृषिलाई अझ व्यवस्थित, व्यवसायिक र आधुनिक बनाउनेतर्फ विशेष ध्यान दिन जरुरी छ । कृषिमा उत्पादन वृद्धि, भण्डारण, प्रशोधन र बजार व्यवस्थापनमा राज्यले ठोस नीति ल्याउनुपर्छ । देशभित्रै उत्पादन बढाउने सम्भावना पर्याप्त छ त्यसले गर्दा यो क्षेत्रमा विशेष ध्यान दिन जरुरी छ । कृषि क्षेत्रमा प्रविधि, सिँचाइ, सहुलियतपूर्ण कर्जा र युवा आकर्षित गर्ने कार्यक्रम आवश्यक छन् ।

त्यसैगरी उत्पादनमूलक क्षेत्रलाई बजेटले प्राथमिकतामा राख्नुपर्छ । उद्योग, ऊर्जा, पर्यटन, सूचना प्रविधि, निर्यातमुखी व्यवसाय र साना तथा मझौला उद्योगलाई प्रोत्साहन गर्ने नीति अहिलेको आवश्यकता हो जस्तो मलाई लाग्छ ।

विशेषगरी सूचना प्रविधि र डिजिटल अर्थतन्त्रमा युवाहरूको ठूलो सम्भावना देखिन्छ त्यसैले सरकारले सूचना प्रविधि उद्योग, स्टार्टअप, नवप्रर्वतन, डिजिटल उद्यमशीलता लाई कर छुट, सहुलियत र आवश्यक पूर्वाधार दिएर प्रोत्साहन गर्न सके ठूलो रोजगारी सिर्जना हुन सक्छ ।

जसले गर्दा हाल विदेशिइरहेको ठुलो दक्ष जनशक्तिलाई नेपालमै प्रयोग गर्न सकिन्छ पूर्वाधार निर्माण पनि आर्थिक वृद्धिको आधार भएकाले सडक, ऊर्जा, सिँचाइ, डिजिटल कनेक्टिभिटी तथा शहरी पूर्वाधारमा प्रभावकारी लगानी आवश्यक छ ।

तर केवल ठूलो बजेट घोषणा गरेर मात्र हुँदैन, यसका लागि कार्यान्वयन क्षमता पनि बलियो हुनुपर्छ । विगतका वर्षहरूमा विभिन्न कारणले सोचेजस्तो आर्थिक प्रगति हासिल हुन सकेन । नीतिगत अस्थिरता, कमजोर पूँजीगत खर्च, निजी क्षेत्रको मनोबल घट्नु र लगानीको वातावरण कमजोर हुनु यसको प्रमुख कारण रहे ।

अहिले बैंकिङ प्रणालीमा पर्याप्त तरलता छ, तर लगानी विस्तार हुन सकेको छैन । यसको अर्थ निजी क्षेत्रले अझै स्पष्ट र भरोसायोग्य वातावरण खोजिरहेको छ । त्यसैले सरकारले उत्पादनशील क्षेत्रमा लगानी गर्ने उद्योग तथा व्यवसायलाई कर छुट, सहुलियत र प्रोत्साहनको व्यवस्था गर्नुपर्छ । निजी क्षेत्रलाई अर्थतन्त्रको साझेदारका रूपमा लिएर अघि बढ्न आवश्यक छ ।

समग्रमा भन्नुपर्दा, आगामी बजेटले रोजगारी सिर्जना, उत्पादन वृद्धि, कृषि आधुनिकीकरण, सूचना प्रविधि विकास, पूर्वाधार निर्माण र निजी क्षेत्रको आत्मविश्वास बढाउने विषयलाई केन्द्रमा राख्नुपर्छ । यदि सरकारले यी विषयलाई प्रभावकारी रूपमा सम्बोधन गर्न सक्यो भने मात्रै अर्थतन्त्रमा नयाँ ऊर्जा आउन सक्छ र आम नागरिकको अपेक्षा पूरा हुने आधार तयार हुन्छ । साथै, सरकारको पूँजीगत खर्च प्रभावकारी हुनुपर्छ अहिले भइरहेको पुँजीगत खर्चभन्दो दोब्बर नजिक मात्र पुग्न सक्यो भने अर्थतन्त्र चलायमान बन्न थाल्छ ।

यतिबेला वित्तीय क्षेत्र र निजी क्षेत्रमा त्रास देखिन्छ, सरकारले पहिला थुन्ने अनि सुन्ने नीतिले अघि बढिरहेको छ यसले सरकारको मति ठिक ठाउँमा पुगेको देखिन्न, यो शुद्धिकरण जरुरी थियो कि नियोजित धरपकड हो ?

वित्तीय अनुशासन, सुशासन र पारदर्शिता कुनै पनि देशको अर्थतन्त्रका लागि अत्यन्त आवश्यक कुरा हुन् । नेपाल बैंकर्स संघको अध्यक्षको हैसियतले पनि म के भन्न चाहन्छु भने हरेक क्षेत्रमा नियमको पालना र उत्तरदायित्व अनिवार्य हुनुपर्छ । यदि कसैले कानुन विपरीत काम गरेको छ भने त्यसको अनुसन्धान र कारबाही हुनु स्वाभाविक हो । यसलाई पूर्ण रूपमा गलत भन्न मिल्दैन, किनकि दीर्घकालीन रूपमा स्वस्थ वित्तीय प्रणाली निर्माण गर्न शुद्धीकरण आवश्यक पनि हुन्छ । तर यहाँ मुख्य कुरा कार्यान्वयनको शैली र प्रक्रियाको हो ।

तपाईको शब्दलाई सापटी लिएर भन्दा ‘पहिला थुन्ने अनि पछि सुन्ने’ भन्ने खालको सन्देश बजारमा गएको देखिन्छ । यसले गर्दा सम्पूर्ण निजी क्षेत्र, उद्योगी व्यवसायी र लगानीकर्तामा मनोवैज्ञानिक त्रास सिर्जना भएको छ । केही व्यक्तिका कारण सम्पूर्ण व्यवसायिक समुदायलाई शंकाको दृष्टिले हेर्ने वातावरण बन्नु अवश्य पनि राम्रो संकेत होइन ।

मेरो धारणा के हो भने कुनै पनि आरोप प्रमाणित नभएसम्म सिधै कारबाही प्रकृयामा जानु हुँदैन । अनुसन्धान आफ्नो ठाउँमा हुन्छ, तर आरोप पुष्टि भएपछि मात्र कारबाहीको प्रक्रिया अगाडि बढ्दा आम लगानीकर्ता, उद्योगी व्यवसायी र निजी क्षेत्रको मनोबल उच्च रहन्छ । जब व्यवसायीले आफू सुरक्षित वातावरणमा काम गर्न पाउँछु भन्ने विश्वास गर्छन्, तब मात्रै लगानी विस्तार हुन्छ, रोजगारी सिर्जना हुन्छ र अर्थतन्त्र चलायमान हुन्छ ।

यदि निजी क्षेत्र नै त्रसित भयो भने बैंकमा भएको तरलता पनि उत्पादनशील क्षेत्रमा जान सक्दैन । त्यसैले सरकारको ध्यान नियन्त्रणमुखी भन्दा पनि विश्वास निर्माण, संवाद र नीतिगत स्पष्टतामा केन्द्रित हुनुपर्छ । यसको अर्थ गलत काम छुट दिनुपर्छ भन्ने होइन । नियम उल्लंघन गर्ने, वित्तीय अनुशासन तोड्ने र गलत नियतले काम गर्ने जो कोहीमाथि कडाइ हुनैपर्छ । तर नीतिगत व्यवस्थामा स्पष्टता र कानुनी प्रक्रियामा सन्तुलन आवश्यक हुन्छ ।

तेस्रो त्रैमासिक वित्तीय विवरणको रिर्पोट समग्रमा राम्रो भए पनि सन्तोषजनक देखिएको छैन, खराब कर्जाको ग्राफ बढेको नै देखिन्छ, किन यो कम हुन सकेन?

तेस्रो त्रैमासिक वित्तीय विवरणले देखाएको खराब कर्जाको बढ्दो अवस्था वास्तवमा अहिलेको समग्र आर्थिक अवस्थाकै प्रतिबिम्ब हो । पछिल्लो समय भएका विभिन्न घटनाक्रमले आर्थिक गतिविधि सुस्त बनेको छ । उद्योग व्यवसाय अपेक्षित रूपमा चल्न सकेका छैनन्, बजारमा माग कमजोर छ र निजी क्षेत्रको मनोबल पनि घटेको अवस्था छ । विशेषगरी निजी क्षेत्र अझै पनि पूर्ण रूपमा आत्मविश्वासका साथ अगाडि बढ्न सकेको छैन ।

बजारमा अन्योल, नीतिगत अस्थिरता र भविष्यप्रतिको आशंका कायमै छ । लगानीकर्ताले नयाँ लगानी विस्तार गर्न हिच्किचाइरहेका छन् भने व्यवसायीहरू पनि आफ्नो कारोबार जोगाउनेतर्फ बढी केन्द्रित देखिन्छन् । यस्तो अवस्थामा ऋणीहरूको ‘क्यास फ्लो’ प्रभावित हुन्छ र त्यसको असर स्वाभाविक रूपमा कर्जाको नियमित भुक्तानीमा पर्छ । यही कारणले खराब कर्जाको ग्राफ तत्काल घट्न सकेको छैन । अहिले बैंकिङ प्रणालीमा तरलताको अभाव छैन, तर लगानीमैत्री वातावरण बन्न सकेको छैन ।

जबसम्म अर्थतन्त्रमा आर्थिक गतिविधि विस्तार हुँदैन, उद्योग व्यवसाय चलायमान हुँदैनन् र बजारमा लगानीको गर्ने आत्मविश्वास फर्किंदैन, तबसम्म खराब कर्जामा अपेक्षित सुधार आउन समय लाग्छ । मेरो बुझाइमा यसको मुख्य समाधान भनेको राजनीतिक तथा आर्थिक स्थायित्व नै हो ।

एकातिर तरलता थुप्रिएको छ,लगानी बढ्न सकेको अवस्था छैन स्थिर सरकार हुँदा पनि यो खालको वातावरण किन बनिरहेको छ, लगानीकर्तामा किन आत्मविश्वास देखिएन?

अहिलेको अवस्थामा बैंकिङ प्रणालीमा पर्याप्त तरलता हुँदाहुँदै पनि लगानी विस्तार हुन नसक्नुको मुख्य कारण अर्थतन्त्रमा विश्वास र स्थायित्वको अभाव हो । मैले अघि भनेजस्तै, यसमा स्थायित्वले धेरै ठूलो भूमिका खेल्छ । केवल बैंकमा पैसा भएर मात्र लगानी बढ्दैन, लगानीकर्ताले भविष्यप्रति भरोसा गर्न सक्नुपर्छ । अहिलेको वातावरणमा उद्योगी व्यवसायीहरू नयाँ लगानीका लागि मानसिक रूपमा पूर्ण तयार देखिँदैनन् । किनकि बजारमा अझै पनि धेरै अनिश्चितता छ । नीतिगत स्पष्टता, दीर्घकालीन योजना र व्यवसायिक वातावरणप्रति विश्वस्त हुने आधार कमजोर देखिन्छ । व्यवसायी आज पनि लगानी सुरक्षित हुन्छ कि हुँदैन ?, बजार विस्तार हुन्छ कि हुँदैन ? नीतिगत फेरबदल पो भईहाल्छ की लगायतका धेरै अन्यौलतामा छन् । अर्कोतर्फ बजारको माग पनि कमजोर छ ।

उपभोक्ताको क्रयशक्ति घट्दो छ, आर्थिक गतिविधि सुस्त छ, जसले उद्योग व्यवसायको कारोबारमा प्रत्यक्ष असर पारेको छ । जब बजारमै माग कम हुन्छ, तब व्यवसायी नयाँ विस्तारमा जान हिच्किचाउँछन् । त्यसैगरी हाम्रो आयात–निर्यात सन्तुलन पनि अपेक्षित रूपमा सुधार हुन सकेको छैन । उत्पादन र निर्यात बढाउनेभन्दा उपभोगमुखी अर्थतन्त्र बढी भएकाले दिगो आर्थिक विस्तार हुन कठिन भएको छ । यदि उत्पादनमूलक क्षेत्र बलियो बन्न सकेन भने लगानीको मनोबल पनि मजबुत हुन सक्दैन ।

खराब कर्जा व्यवस्थापन गर्न के गर्नुपर्ला ?

खराब कर्जा व्यवस्थापन केवल बैंकहरूको मात्र जिम्मेवारी वा समस्या होइन, यो समग्र अर्थतन्त्रसँग जोडिएको विषय हो । यसमा बैंक, नियामक निकाय, सरकार, निजी क्षेत्र र ऋणी सबै पक्षको उत्तिकै सहभागिता र समन्वय आवश्यक हुन्छ । यदि अर्थतन्त्र चलायमान छैन भने बैंकले मात्रै प्रयास गरेर खराब कर्जा घटाउन सक्दैन । सबैभन्दा पहिले वास्तविक समस्यामा परेका व्यवसाय र जानाजानी ऋण नतिर्ने प्रवृत्तिबीच भिन्नता छुट्याउन जरुरी छ । अहिले धेरै उद्योग व्यवसाय आर्थिक सुस्तताका कारण समस्या झेलिरहेका छन् ।

त्यस्ता व्यवसायलाई पुनःउत्थानको अवसर दिन आवश्यक छ । विशेषगरी ऋण पुनर्संरचना, पुर्नतालिकीकरणमा पनि केहि कामहरु गर्नु पर्ने देखिन्छ । व्यवसाय सञ्चालनको सम्भावना भएका, तर अस्थायी समस्या भोगिरहेका ऋणीलाई पुनर्तालिकीकरण, पुनर्संरचना र समयअनुसार सहजीकरण गर्न सकियो भने उनीहरू पुनः व्यवसायमा फर्किन सक्छन् र बैंकको कर्जा पनि सुरक्षित रहन्छ ।

बैंकहरूले पनि केवल धितो हेरेर कर्जा दिनेभन्दा व्यवसायको अन्य पाटोहरुमा पनि ध्यान दिन जरुरी छ । यसमा राजनीतिक स्थायित्वको पनि मुख्य भूमिका छ । जबसम्म अर्थतन्त्रमा मजबुत रुपमा अगाडी बढ्दैन, उत्पादन र कारोबार चलायमान हुँदैन, तबसम्म खराब कर्जाको दबाब पूर्ण रूपमा कम हुँदैन ।

शेयर बजार र घरजग्गा कारोबारमा अझै पनि सुधार हुन सकेको छैन, जसमा ठुलो पुँजी यसमा फसेको छ पनि भनिन्छ, जसको कारण पनि चलायमान बन्न नसकेको भन्ने कुरा कतिको सत्य हो ?

अहिलेको अवस्थामा शेयर बजार र घरजग्गा क्षेत्रको सुस्तताले समग्र अर्थतन्त्रमा केही हदसम्म प्रभाव पारेको कुरा अस्वीकार गर्न सकिँदैन । विगतका वर्षहरूमा घरजग्गा कारोबार तीव्र रूपमा बढ्दा त्यसले व्यापक आर्थिक गतिविधि सिर्जना गरेको थियो भन्नेमा दुईमत छैन । यद्यपी यो क्षेत्र उत्पादनशिल क्षेत्र नभएको कारण यसमा समस्या देखिने वित्तिकै आम रुपमा अर्थतन्त्र मा नै यसको असर देखिएको छ ।

बैंकिङ, निर्माण सामग्री, व्यापार, सेवा क्षेत्रदेखि रोजगारीसम्म धेरै क्षेत्र त्यससँग प्रत्यक्ष–अप्रत्यक्ष रूपमा यो क्षेत्र सँग जोडिएका थिए । त्यसैगरी शेयर बजारमा पनि ठूलो मात्रामा लगानी प्रवाह भएको थियो । तर अहिले घरजग्गा र शेयर बजार दुवै क्षेत्रमा कारोबार सुस्त हुँदा उक्त क्षेत्रहरुमा लगानी भएको रकम यत्तिकै थन्किएर बस्न पुग्दा समस्या सिर्जना भएको हो । घरजग्गा र शेयर बजारमा सुधार आउला, तर त्यसका लागि समय लाग्छ जस्तो मलाई लाग्छ ।

बजारमा आर्थिक गतिविधि बढ्नुपर्छ, आम मनोबलमा सुधार हुनुपर्छ र लगानीकर्ताले भविष्यप्रति सकारात्मक आशा कायम हुनुपर्दछ, उत्पादनशील क्षेत्र विस्तार हुनुपर्दछ, कृषि, उद्योग, ऊर्जा, पर्यटन, सूचना प्रविधि र निर्यातमुखी क्षेत्रलाई बलियो बनाउन सकियो भने मात्रै अर्थतन्त्रको आधार दिगो बन्छ त्यसपछि मात्र यो क्षेत्र पनि विस्तारै चलायमान हुदै जानेछ र यो क्षेत्रमा जुनरुपमा लगानी अड्कीएर बसेको आँकलन गरिएको छ त्यो लगानी माथि उकासिने आशा गर्न सकिन्छ ।

त्यसैले अहिलेको आवश्यकता कृत्रिम रूपमा बजार बढाउने होइन, समग्र अर्थतन्त्रलाई चलायमान बनाउने हो । जब उत्पादन, रोजगारी र व्यवसायिक गतिविधि विस्तार हुन्छन्, त्यसको सकारात्मक असर क्रमशः शेयर बजार र घरजग्गा क्षेत्रमा पनि देखिन थाल्छ ।

प्रतिक्रिया दिनुहोस्